来源:开云在线 发布时间:2026-06-09 05:09:25

中国消费金融市场在亚洲金融危机之后开始起步,在国家“十二五”规划提出了转变经济稳步的增长方式、坚持扩大内需战略、建立扩大消费需求的长效机制后,中国的消费金融市场发展得到了快速地增长,规模逐年扩大,学生人群也开始在消费市场中占据一席之地,校园贷遂成为消费金融市场里面的新兴发展市场。

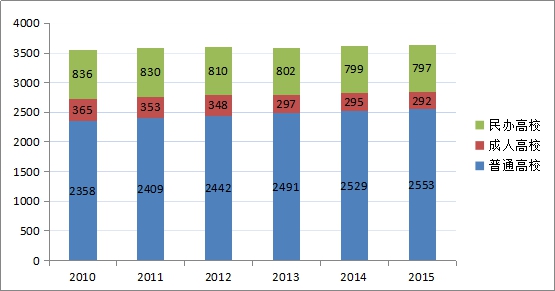

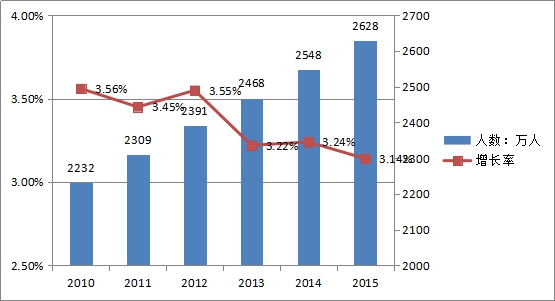

自2010年到2015年,全国高校总数基本保持平稳,在3600家左右,而在校学生数量则呈现逐年缓慢增长趋势,在2015年达到2628万,如果按每一个学生每年消费5000元估算,校园贷能够达到1300亿的消费市场。

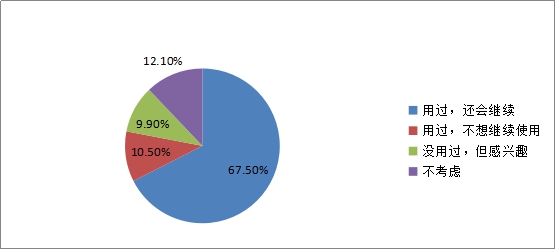

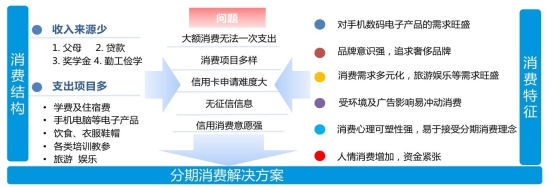

随着社会经济的迅速增加和人民物质生活水平的提高,大学生作为一个自身缺乏稳定收入来源,又无独立经济能力,而消费需求旺盛的群体,在信用消费、提前消费的消费意识下,分期贷款消费帮助学生解决了高额一次付清和入不敷出的消费情况。调查多个方面数据显示,大学生群体对消费分期的接受程度普遍较高,接近七成,而剩下将近三成的群体中,没进行过分期消费的大概为22%,10.5%的群体用过但表示不会再用。

由于大学生使用信用卡风险太大,各大行大学生信用卡违约率、坏账、呆账的一直上升,银监会于2009年出台《关于进一步规范信用卡业务的通知》,规定不得向未满18周岁学生发放信用卡,向经查已满18周岁但无固定工作、无稳定收入来源的学生发放信用卡时,须落实第二还款来源且第二还款来源方应具备相应偿还能力。此后大学生信用卡审批严、额度低,不足以满足消费需求旺盛的大学生。

从2008年捷信进入中国在广东起步,开展“消费分期付款”的创新模式,到2009年开始在国家持续的政策推动下,消费金融市场目前处于一个绝好的基础商业环境,截止到2016年10月份,共有17家公司获得消费金融牌照,而其他大部分的平台为P2P、小贷公司、电商和资金中介等借助消费金融的名义开展业务。以2013年为分界线家分期平台中,超过一半的大学生消费分期平台成立于2015年之后,2013年之前成立的平台只占比17。

贷款额度:在所有统计的消费金融平台中,58%的平台有明确的最高贷款额度, 42%的平台没固定的最高贷款额度。而在最高贷款额度明确的平台中,10000额度占比最高,达到38%,其次为6000额度,占比17%,12%的平台甚至开出了50000的最高贷款额度,这对于没有稳定收入来源、经济尚未独立的大学生来说无疑增加了还贷难度。

分期费率:分期费率的高低,是平台的盈利性的一个最重要的因素,过高会影响大学生的优先选择,过低会增大自身的成本。在统计的80家平台中,有接近8成的平台没明确固定的分期费率,只有2成的平台其分期费率固定透明。

以目前大学生消费市场主流3C数码产品iphone 7为例,通过对各家平台12期分期消费付款的统计,年利率最高的达到25.5%,最低的为8.44%,如果算上分期手续费、服务费以及发生逾期状况的逾期费用,年利率最高能够达到30%以上。

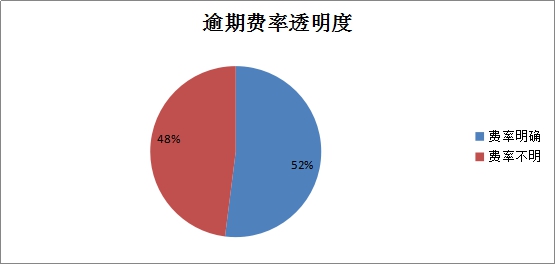

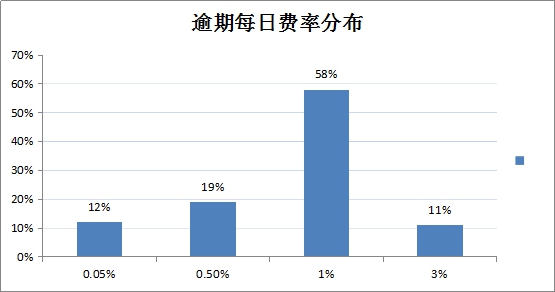

逾期费率:大学生分期目前大部分处于盲目的消费刚需,加上对借贷知识缺乏了解、分期借贷平台对大学生各种费用欺骗隐瞒,导致大学生并不是很清楚具体的还贷费用、了解逾期还款后果。在对以上80家平台的调查中,明确说明逾期后果以及逾期费率的大约占比52%,欺骗隐瞒的占比48%。而在公开透明的平台中,逾期每日费率1%的平台占比最多,达到了58%,逾期每日费率最高的为3%,占比11%,最低0.05%,占比12%。

目前的校园贷市场,各种平台鱼龙混杂,从资料录入—资料审批—放贷打款—催收的一整套风控流程,都需要技术、资金和人力的积累准备去完成,而对大学生消费市场这块蛋糕,无不是希望尽早抢占市场占有率,这导致实力不够强劲的平台,对风险的控制能力偏弱,包括前期的申请准入和后期的逾期催收,而对于大平台,风险也是确实客观存在的,只可以通过技术方法去避免,降低风险的发生,不能禁止。风险发生所产生的逾期,催收部门会采取各种手段来要求其偿还钱款,例如大学生的将来的毕业就业、购车买房、征信等与学生利益切实相关的问题,态度恶劣的催收甚至会采取隐私泄漏、威胁恐吓、上门报警等手段逼迫学生,而对于风险发生后逾期未能追回产生的坏账、呆账,大部分平台都会对这类账目采取打包以一定价格外包给社会催债团队的方式来挽损。基于以上原因,大部分学生的家长会为其子女过度的消费借贷买单,而一部分家庭困难、自身心理承担接受的能力弱的学生,则会产生一些极端想法,例如轻生、犯罪等。

随着今年媒体不断曝出频发的校园贷风险事件,校园贷这一问题再次被推到风口浪尖上被人们倍所关注。监管层也随之开始对混乱的校园贷市场进行整顿,2016年4月,教育部联合有关部门发布《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,8月份,银监会发调采取“停、移、整、教、引”五字方针,要求对校园贷进行严肃整顿,10月份,教育部再次发布 《教育部办公厅关于开展校园网贷风险防范集中专项教育工作的通知》,强调各地各高校要利用秋季开学时间,面向广大学生,特别是大学新生集中开展校园网贷风险防范专项教育工作,《2016—2021年网贷行业深度分析及“十三五”发展规划指导报告》更是对国内网贷政策环境及其发展、有一定的问题进行了分析。随着监管政策的加强和对校园贷市场的整顿,已有多家平台开始退出校园贷市场,如2016年9月5日,趣店(原趣分期)宣布退出校园贷市场;9月27日,名校贷宣布战略转型,校园贷市场比例将逐步减小;10月12日,我来贷正式关闭学生申请贷款通道,宣布退出校园贷市场。但这些并不表明校园贷市场将会消失,作为消费金融市场拼图的一块,无论是从需求方学生群体还是利益方消费金融平台,以及国家刺激经济消费、扩大内需的政策下,校园分期贷款平台在短期时间内都是客观存在的。一刀切的取消校园贷平台,并不能杜绝校园贷风险事件的发生,有需求就有市场,从各方面来完善校园贷市场才能最大限度的避免各类校园贷风险事件的发生。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

截屏,微信识别二维码

微信号:0531-81171956

(点击微信号复制,添加好友)